Eigen risico zorgverzekering

Het eigen risico is een drempelbedrag dat verzekerden vanaf 18 jaar moeten betalen wanneer ze zorgkosten maken die onder de basisverzekering vallen.

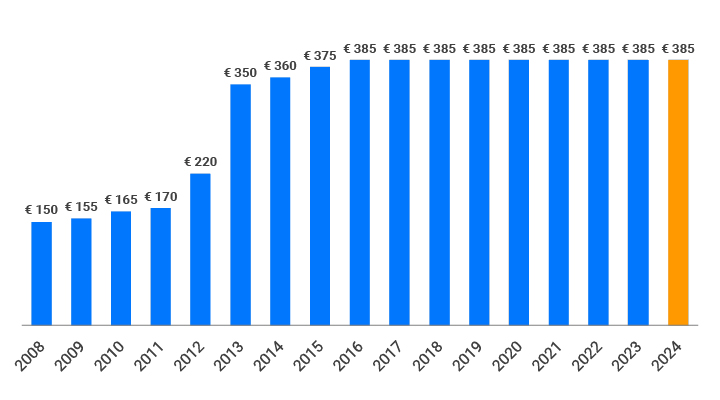

De hoogte van het wettelijk verplichte eigen risico wordt jaarlijks door de overheid bepaald. In 2023 én 2024 is dit 385 euro per verzekerde.

This information is also available in English.

Wat valt onder het eigen risico?

Je betaalt eigen risico voor:

- Ziekenhuiszorg: verblijf, persoonlijke verzorging en verpleging in een ziekenhuis of behandelkliniek.

- Specialistische zorg: consulten, controles, onderzoeken, ingrepen en behandelingen uitgevoerd door een specialist, zoals een longarts, cardioloog of KNO-arts.

- Geneesmiddelen: medicijnen voorgeschreven door de huisarts of een specialist.

- Laboratoriumonderzoek (op voorschrift), zoals een bloedonderzoek

- Ambulancevervoer: spoedeisend ziekenvervoer met de ambulance of traumahelikopter.

- Psychologische zorg, bijvoorbeeld gesprekken bij een psycholoog of behandeling in een GGZ-instelling.

- Paramedische zorg uit de basisverzekering, zoals fysiotherapie, ergotherapie, dieetadvies en logopedie.

- Bepaalde hulpmiddelen: een hoortoestel, kunstgebit of krukken.

Wat valt niet onder het eigen risico?

Je betaalt geen eigen risico voor:

- Consulten en behandelingen door de huisarts of een praktijkondersteuner binnen de huisartsenpraktijk

- Een bezoek aan de huisartsenpost

- Verloskundige zorg en kraamzorg (er geldt wel een eigen bijdrage)

- Hulpmiddelen in bruikleen

- Wijkverpleging: persoonlijke verpleging en verzorging thuis

- Zorg voor kinderen onder de 18 jaar

- Zorg die vanuit de Wet langdurige zorg (Wlz) of Wet maatschappelijke ondersteuning (Wmo) wordt vergoed

- Zorg die de aanvullende verzekering vergoedt, bijvoorbeeld alternatieve geneeswijzen of tandartskosten

Ook sommige nationale bevolkingsonderzoeken en inentingen zijn uitgesloten van het eigen risico.

Hoe werkt het eigen risico?

Het eigen risico wordt in rekening gebracht door je zorgverzekeraar zodra je gebruik maakt van zorg uit het basispakket. Uitzondering hierop is als er voor de geleverde geen eigen risico geldt, bijvoorbeeld voor een consult bij de huisarts.

Zo werkt het eigen risico:

- Je gaat naar een zorgverlener of ziekenhuis voor een behandeling, of je krijgt medicijnen voorgeschreven

- De zorgaanbieder of apotheek declareert de kosten bij je zorgverzekeraar

- Je verzekeraar vergoedt de kosten aan de zorgaanbieder en stuurt jou een rekening voor je (resterende) eigen risico

- Normaal gesproken wordt je eigen risico automatisch per incasso afgeschreven

Maak je geen zorgkosten of is je eigen risico al opgemaakt?

Dan betaal je ook geen eigen risico.

De 'teller' van het eigen risico start ieder jaar opnieuw op nul.

Goed om te weten:

Het eigen risico is niet hetzelfde als de eigen bijdrage. De eigen bijdrage betaal je alleen voor een aantal specifieke zorgvormen, zoals een kunstgebit of hoortoestel.

Voorbeelden eigen risico

Hieronder twee praktijkvoorbeelden van hoe het eigen risico werkt:

Voorbeeld 1

Na een ongelukje met haar vinger gaat Anne zo snel mogelijk naar de eerste hulp in het ziekenhuis. Haar vinger wordt gehecht en in verband gezet. Het ziekenhuis stuurt een rekening naar haar zorgverzekeraar van 295 euro. Dit bedrag wordt door de zorgverzekeraar in rekening gebracht als eigen risico voor 2023.

Anne maakt verder dat jaar geen zorgkosten meer. Haar eigen risico-kosten bedragen dus 295 euro voor 2023. In 2024 begint de teller van het eigen risico weer op nul.

Voorbeeld 2

Tim heeft een eigen risico van 385 euro (2023). In het begin van het jaar gaat hij met klachten naar de huisarts die hem doorverwijst naar het ziekenhuis voor een onderzoek. Daarnaast krijgt hij uit voorzorg medicatie voorgeschreven.

De volgende (indicatieve) kosten worden gemaakt:

- Consult huisarts: € 40 / eigen risico: nee

- Ziekenhuisonderzoek: € 220 / eigen risico: ja

- Medicatie: € 60 / eigen risico: ja

Het consult bij de huisarts wordt volledig vergoed door de zorgverzekeraar, aangezien het eigen risico niet van toepassing is. Voor het ziekenhuisonderzoek en de medicatie geldt er wel een eigen risico.

Het eigen risico wordt in dit geval als volgt verrekend:

- 385 - 220 - 60 = 105 euro eigen risico blijft over.

Tim betaalt dus (220 + 60) 280 euro aan eigen risico.

Later dat jaar moet Tim opnieuw naar het ziekenhuis voor een kleine ingreep (kosten: 170 euro).

Het eigen risico wordt dan als volgt berekend:

Tim betaalt de resterende 105 euro aan eigen risico zelf. De 65 euro die overblijft, worden door de verzekeraar gedekt.

Eigen risico en DBC

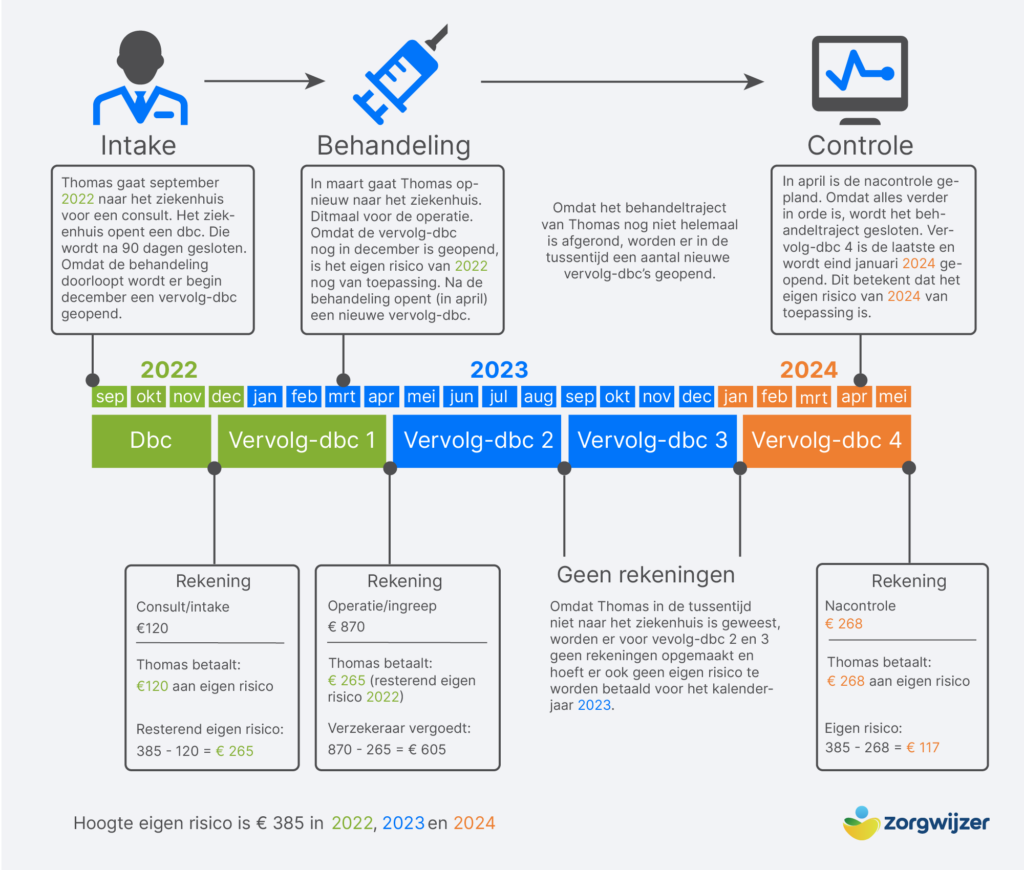

In ziekenhuizen en klinieken wordt gewerkt met DBC's (diagnose-behandelingcombinaties). Een DBC biedt een weergave van alle activiteiten en verrichtingen die een patiënt doorloopt gedurende een vastgestelde periode.

De startdatum van een DBC is bepalend voor de zorgnota en dus het eigen risico. Zodra een DBC start, wordt er een rekening geopend en worden alle vervolgbehandelingen hieraan gekoppeld. De startdatum kan al zijn bij een gesprek of kort onderzoek bij de specialist.

Dat betekent dat als de DBC opent in 2023, het eigen risico van 2023 in ieder geval wordt aangesproken.

Let op:

Als er verdere behandelingen of controles nodig zijn, wordt er na het openen van de eerste DBC een vervolgtraject (vervolg-dbc) geopend. De startdatum van deze vervolg-dbc is bepalend voor de verrekening van het eigen risico als er binnen deze vervolg-dbc zorgactiviteiten plaatsvinden (bijvoorbeeld een operatie of nacontrole).

Stel dat de vervolg-dbc eind januari 2024 wordt geopend. Dan moet de patiënt ook voor 2024 zijn/haar eigen risico betalen.

Infographic

De onderstaande infographic legt uit hoe het eigen risico werkt in combinatie met een DBC (klik voor een vergroting).

Deze infographic op je website? Geen probleem! Voeg wel even een link toe naar deze pagina.

Tussentijdse factuur

Ziekenhuizen versturen de rekening pas naar de zorgverzekeraars als het hele behandeltraject is afgelopen. Dit kan voor patiënten verwarrend zijn, aangezien de verzekeraars soms pas na meer dan een jaar de kosten met het eigen risico verrekent.

Soms wordt er tussentijds een factuur opgemaakt, zodat de verzekerde eerder weet wat zijn/haar eigen risico is.

Na 120 dagen wordt het behandeltraject dan gesloten en ontvangt de verzekerde de rekening. Tenzij de patiënt binnen die DBC wordt geopereerd of opgenomen. In dat geval zal de DBC sluiten na 42 dagen (na ontslag en/of operatie). Dit geldt bij een klinisch of niet-klinisch subtraject.

Meer informatie over een nabetaling van het eigen risico vind je hier terug.

Indien de behandeling na 120 dagen wordt vervolgd, zal er op de 121e dag een nieuw dbc-vervolgtraject worden geopend. Dit proces herhaalt zich steeds na maximaal 121 dagen zolang behandeling doorloopt. Het eigen risico wordt verrekend met de datum waarop het nieuwe traject is begonnen.

Valt de datum van het traject in het volgende verzekeringsjaar? Dan zullen de kosten dus worden verrekend met het eigen risico van het 'nieuwe' jaar.

Wanneer wordt een DBC gesloten?

- Reguliere DBC: indien niet klinisch-conservatief na 90 dagen, hartrevalidatie is een uitzondering hierop

- Vervolg DBC: indien niet klinisch-conservatief na 120 dagen

- DBC indien klinisch en/of operatief: 42 dagen na ontslag/operatie, dit geldt zowel voor de reguliere DBC als voor de vervolg DBC

Neem bij twijfel over de rekening en het eigen risico contact op met je zorgverzekeraar of het ziekenhuis.

Hoe hoog is het eigen risico?

In 2024 is het eigen risico 385 euro.

Het eigen risico is niet aftrekbaar van de inkomstenbelasting.

Kan ik mijn eigen risico verhogen?

385 euro aan eigen risico is het minimale wettelijke bedrag waar iedere verzekerde mee te maken krijgt.

Het is echter wel mogelijk om het eigen risico met stapjes van 100 euro, tot maximaal 500 euro, vrijwillig te verhogen (tot maximaal 885 euro).

Voordeel

Wanneer je hiervoor kiest, ontvang je een korting op de zorgpremie. De hoogte van de korting is afhankelijk van de zorgverzekeraar, maar dit kan oplopen tot 25 euro per maand, ofwel 300 euro op jaarbasis.

Nadeel

Het nadeel is wel dat je veel meer uit eigen zak moet betalen, voordat je recht hebt op vergoeding van zorg die valt onder de basisverzekering. Het vrijwillig verhogen van het eigen risico is daarom vooral in trek bij jongeren en gezonde mensen die over het algemeen weinig gebruik maken van zorg.

Waarom bestaat het eigen risico eigenlijk?

Het eigen risico is ingevoerd om mensen bewuster te maken van de zorg die ze gebruiken en om de Nederlandse zorguitgaven beheersbaar te houden. Er is wel kritiek op het eigen risico, omdat het ervoor zou kunnen zorgen dat mensen zorg gaan mijden.