Zorgverzekeringswet (Zvw)

In het kort:

- De Zorgverzekeringswet (Zvw) bepaalt wie in Nederland verplicht is verzekerd

- In de Zvw staat welke zorg wordt vergoed vanuit het basispakket

- Iedereen die is verzekerd, betaalt een inkomensafhankelijke bijdrage voor de Zvw

De Zorgverzekeringswet (Zvw) is in 2006 in het leven geroepen en vervangt de oude ziekenfondswet waarin er onderscheid werd gemaakt tussen ziekenfondsen en particuliere verzekeringsmaatschappijen.

Wat staat er in de Zorgverzekeringswet?

De Zorgverzekeringswet steunt op het principe van solidariteit. Ongeacht inkomen, leeftijd of gezondheidstoestand, heeft iedereen gelijke toegang tot betaalbare zorg die wordt gedekt door het basispakket van de zorgverzekering.

Hieronder staat een overzicht van de uitgangspunten in de Zorgverzekeringswet.

1. Basispakket

De inhoud van het basispakket is wettelijk bepaald en bestaat uit de volgende onderdelen:

- Huisartsenzorg

- Medisch specialistische zorg in ziekenhuizen en klinieken

- Ziekenvervoer

- Farmaceutische zorg (medicatie)

- Bepaalde hulpmiddelen, zoals een kunstgebit of gehoorapparaat

- Persoonlijke verzorging en verpleging via de wijkverpleegkundige

- Kraam- en verloskundige zorg

- Paramedische zorg (bij bepaalde chronische aandoeningen)

- Tandheelkundige zorg voor minderjarigen (< 18 jaar)

Zorg uit het basispakket wordt vergoed als vaststaat dat deze effectief is. Dit betekent dat de zorg bewezen werkt en voldoet aan de huidige wetenschappelijke en praktische normen.

Op Zorgwijzer staat een volledig overzicht van de dekkingen in het basispakket.

2. Verzekeringsplicht

Iedereen die in Nederland woont of werkt, verplicht is om een basisverzekering af te sluiten. Deze verzekering wordt aangeboden door de zorgverzekeraars en moet de vergoedingen uit het basispakket vergoeden.

De regel is dat een zorgverzekering verplicht is voor iedereen die is verzekerd voor de Wet langdurige zorg (Wlz).

Iemand is verzekerd voor de Wlz als:

- Deze persoon rechtmatig in Nederland woont en/of;

- Deze persoon in Nederland loonbelasting betaalt

Op de bovenstaande vuistregels gelden enkele uitzonderingen en uitbreidingen, bijvoorbeeld voor studenten, militairen en ambtenaren.

Kinderen tot 18 jaar zijn automatisch meeverzekerd via een van de ouders

3. Acceptatieplicht

De acceptatieplicht is een onderdeel van de Zorgverzekeringswet.

- Aan het eind van ieder jaar kunnen verzekerden kiezen voor een andere zorgpolis of verzekeraar.

- Zorgverzekeraars zijn verplicht om verzekerden te accepteren voor de basisverzekering, ongeacht de leeftijd, de gezondheid of het geslacht.

- De premie voor de basisverzekeringen is voor iedereen gelijk, ongeacht leeftijd, gezondheid of geslacht.

- Zorgverzekeraars mogen alleen een korting geven op de aanvullende verzekering, bijvoorbeeld via de werkgever of een sportvereniging.

4. Zorgplicht

De zorgverzekeraars zijn verantwoordelijk voor het aanbieden van de basisverzekering en hebben een zorgplicht. Dat houdt in dat alle verzekerden toegang moeten krijgen tot betaalbare en kwalitatief goede zorg.

Zorgverzekeraars moeten voldoende zorg van goede kwaliteit inkopen. Daarnaast moet deze zorg bereikbaar zijn, zeker als het gaat om spoedeisende hulp.

Hieronder meer informatie over de normen voor de bereikbaarheid per zorgsoort:

Mondzorg

- Bij acute behoefte aan mondzorg moet de zorgaanbieder binnen een reistijd van maximaal 30 minuten te bereiken zijn

Huisartsenzorg

- Een huisartsenpraktijk of huisartsenpost moet voor spoedgevallen binnen 30 minuten te bereiken zijn

- Huisartsen moeten bij spoed binnen 15 minuten bij de patiënt kunnen zijn

Spoedeisende hulp

- Spoedeisende hulp moet binnen 45 minuten bereikbaar zijn

- 97 procent bevolking moet binnen 15 minuten per ambulance bereikt kunnen worden

Via deze link meer informatie over de tijdigheid en bereikbaarheid bij verschillende zorgvormen.

Wanneer een zorgaanbieder, zoals een ziekenhuis, aangeeft dat er een wachtlijst is voor een bepaalde behandeling, dan moet de verzekeraar bemiddelen en ervoor zorgen dat de verzekerde binnen een redelijke termijn en op een redelijke reisafstand geholpen kan worden bij een andere zorgaanbieder. Dit wordt wachtlijstbemiddeling genoemd.

5. Toezicht

De Nederlandse Zorgautoriteit (NZa) houdt toezicht en controleert of de verzekeraars zich houden aan de normen, regels en voorwaarden zoals vermeld in de Zvw.

Zorgverzekeringswet vs. Zorgpolis

Zorgverzekeraars voeren de Zorgverzekeringswet uit. Dit doen zij door zorgpolissen aan te bieden aan verzekerden.

In de zorgpolis staan de rechten en plichten van de verzekerde, zoals:

- Wie de zorg levert en waar (gecontracteerde zorgaanbieders)

- Welke vergoeding er bestaat voor zorgaanbieders zonder contract

- Of voor bepaalde zorg eerst een verwijzing of machtiging nodig is

Er zijn drie verschillende soorten zorgpolissen.

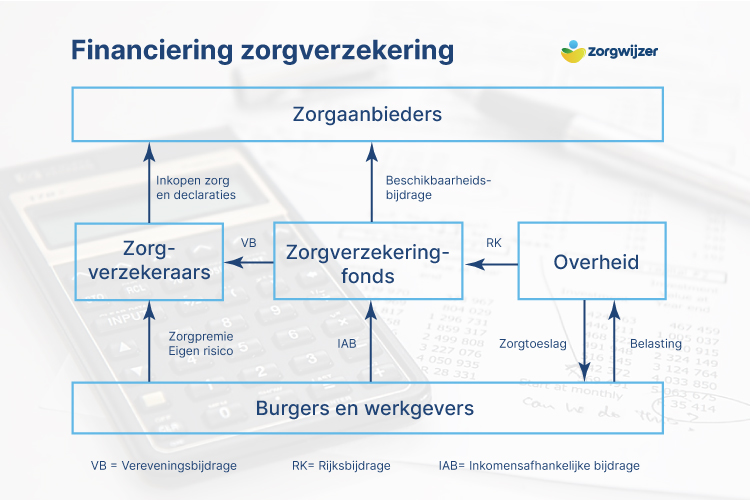

Hoe wordt de Zorgverzekeringswet bekostigd?

De Zorgverzekeringswet wordt op een aantal manieren bekostigd, namelijk middels:

- Inkomensafhankelijke bijdragen

- Premies van de verzekerden

- Eigen risico

- Een algemeen zorgverzekeringsfonds

Overzicht

Inkomensafhankelijke bijdrage

Allereerst betalen verzekerden met een inkomen een inkomensafhankelijke bijdrage (IAB) voor de Zvw aan de overheid. Hoe hoog deze bijdrage is, hangt af van het inkomen en op welke manier het inkomen tot stand komt, bijvoorbeeld middels:

- Loon

- Pensioen

- Winst uit een onderneming

Voor werknemers wordt de inkomensafhankelijke bijdrage automatisch op het inkomen ingehouden.

In 2024 bedraagt de inkomensafhankelijke bijdrage 6,57% voor werknemers en 5,32% voor ondernemers en gepensioneerden. Het maximale inkomen waarover de bijdrage wordt berekend voor 2024 bedraagt 71.624 euro.

--> Alle bedragen en percentages voor de inkomensafhankelijke bijdrage

Zorgpremie

Naast een inkomensafhankelijke bijdrage betalen verzekerden van 18 jaar en ouder zorgpremie aan de verzekeraar. In Nederland kunnen de premieverschillen voor de basisverzekering oplopen tot meer dan 400 euro per jaar, afhankelijk van de verzekeraar en het type polis dat wordt aangeboden.

In 2024 kost een gemiddelde zorgverzekering ongeveer 147,50 euro per maand.

Eigen risico

Tot slot betalen verzekerden een wettelijk verplicht eigen risico voor de meeste zorg die door de basisverzekering wordt vergoed. In 2024 bedraagt het eigen risico 385 euro, net als in 2023 en 2022.

Het eigen risico wordt aan de zorgverzekeraar betaald zodra de zorgverzekeraar de zorg vergoedt. Aan het begin van ieder jaar wordt de teller van het eigen risico gereset naar nul. Niet alle zorg valt onder het eigen risico, waaronder huisartsenzorg, kraamzorg, verloskundige zorg en zorg voor jongeren (onder 18 jaar).

Eigen bijdrage

Verder staat in de Zvw dat er voor sommige zorgvormen een eigen bijdrage van toepassing is. Dit is een eenmalig bedrag of vast percentage dat betaald dient te worden voor bepaalde zorgvormen, bijvoorbeeld:

- Bepaalde geneesmiddelen, zoals ADHD-medicatie

- Gehoorapparaten

- Pruiken

- Ziekenhuisbevalling zonder medische noodzaak

- Kraamzorg

Zorgtoeslag

In de Zorgverzekeringswet is tevens opgenomen dat mensen met een laag inkomen of zonder inkomen recht hebben op zorgtoeslag. Deze toeslag dient als financiële compensatie voor de premie die men betaalt aan de verzekeraar.

Of en hoeveel zorgtoeslag de verzekerde krijgt, hangt af van het inkomen en het vermogen.

Risicoverevening

Omdat er een acceptatieplicht geldt, kan het voorkomen dat sommige zorgverzekeraars meer verzekerden hebben met slechte gezondheidsrisico's. Ofwel, verzekerden die gemiddeld hogere zorgkosten hebben.

Om een prikkel tot risicoselectie bij zorgverzekeraars te voorkomen, staat er in de Zorgverzekeringswet dat verzekeraars worden gecompenseerd middels een financiële bijdrage. De hoogte van deze bijdrage is afgestemd op het gemiddelde risicoprofiel van de populatie verzekerden. Daarbij wordt bijvoorbeeld gekeken naar verschillende factoren, waaronder:

- (Chronische) aandoeningen

- Aard van het inkomen

- Leeftijd

- Farmaciekosten

- Regio

Verzekeraars waarvan de populatie verzekerden een bovengemiddeld risicoprofiel heeft, krijgen een financiële bijdrage vanuit een speciaal zorgverzekeringsfonds. Verzekeraars met relatief veel jonge en gezonde verzekerden vallen onder het gemiddelde risicoprofiel en dienen juist geld in het fonds te stoppen.