Het kabinet heeft dinsdag de Miljoennota gepresenteerd aan de Tweede Kamer. Daarin zijn de belangrijkste plannen voor de zorg(verzekering) van 2023 bekend gemaakt.

Er is een nieuwe begroting voor Volksgezondheid en ook de verwachte zorgpremie, zorgtoeslag en inkomensafhankelijke bijdragen zijn openbaar gemaakt.

Wat zijn de gevolgen voor jou?

We duiken er gelijk in.

Belangrijkste punten voor 2023

- De nominale zorgpremie gaat hard omhoog

- De korting op de collectieve zorgverzekering (5%) verdwijnt

- Het verplichte eigen risico blijft gelijk

- De zorgtoeslag gaat flink omhoog

- De inkomensafhankelijke bijdrage (IAB) daalt iets

Cijfers en verschillen

| | 2022 | 2023 | Verschil |

|---|

| Bruto zorguitgaven (Zvw + Wlz) | 86,7 mld. | 94,9 mld. | + 9,5% |

| Nominale premie (totaal) | € 1.514 | € 1.649 | + € 135 |

| Verplicht eigen risico | € 385 | € 385 | Geen |

| Maximale zorgtoeslag (1 persoon) | € 1.336 | € 1.850 | + € 514 |

| Maximale zorgtoeslag (gezin) | € 2.553 | € 3.166 | + € 613 |

| IAB Zvw werknemers | 6,70% | 6,68% | – 0,02% |

| IAB Zvw werkgevers | 5,45% | 5,43% | – 0,02% |

| Inkomensafhankelijke premie Wlz | 9,65% | 9,65% | Geen |

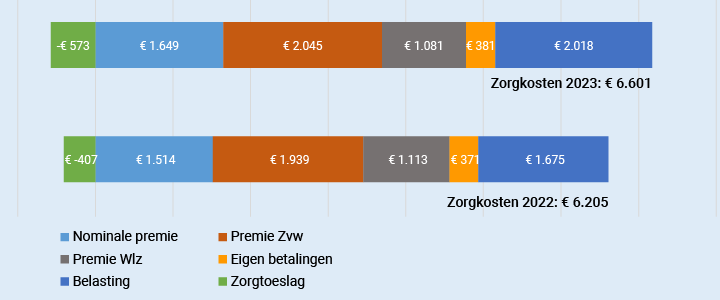

Bron: begroting Volksgezondheid, Welzijn en Sport (2023)Een gemiddelde Nederlander gaat volgend jaar circa 6.601 euro betalen aan zorgkosten. Dat is een stijging van 396 euro ten opzichte van 2022.

Een overzicht van de situatie in 2022 en 2023:

Zorgpremie stijgt fors

Iedereen met een zorgverzekering gaat daar volgend jaar meer voor betalen. De premie van een gemiddelde basisverzekering zal naar verwachting met zo’n 11,25 euro per maand stijgen, blijkt uit de nominale premie in de rijksbegroting.

De nominale zorgpremie is het minimale bedrag dat verzekeraars zouden moeten vragen voor hun basisverzekering. Deze geldt dan ook als richtlijn voor de daadwerkelijke premie, die door de verzekeraars uiterlijk 12 november bekend wordt gemaakt.

Eerste premie

Zorgverzekeraar DSW zal traditiegetrouw als eerste de nieuwe premie voor 2023 bekend maken. De verwachting is dat DSW precies een week na Prinsjesdag (27 september) diens prijs voor de basisverzekering onthult.

Op Zorgwijzer kun je vervolgens alle zorgverzekeringen vergelijken met elkaar voor komend jaar.

Nominale rekenpremie

Hieronder een overzicht van de nominale rekenpremie over de afgelopen jaren en komend jaar:

Loonsverhoging zorgpersoneel

De zorgpremie stijgt voor een belangrijk deel vanwege prijsstijgingen binnen de zorgsector, bijvoorbeeld hogere salarissen voor zorgmedewerkers.

Zorgpersoneel in verpleeghuizen, verzorgingshuizen en de thuiszorg krijgen er dit jaar al 2 tot 3,5 procent bij. Ook volgend jaar krijgt iedereen binnen die sector er nog eens 3 procent bij. Daarnaast gaat de reiskostenvergoeding omhoog.

Ook veel ziekenhuispersoneel ging er tussen de 4 procent en 10 procent op vooruit, meldt het FNV.

Korting collectieve zorgverzekering verdwijnt

Vanaf 2023 mogen zorgverzekeraars geen collectiviteitskorting meer geven op de basisverzekering. Nu is dat nog maximaal 5 procent, wat in de praktijk neerkomt op zo’n 7 euro per maand.

Zo’n tweederde van alle Nederlanders heeft een collectieve zorgverzekering. De korting op aanvullende verzekeringen blijft wel toegestaan.

Wat hier de gevolgen van zijn lees je hier.

Heb je op dit moment een collectieve polis, bijvoorbeeld via je werkgever, sportvereniging of patiëntenvereniging? Dan kan het lonen om over te stappen naar een individuele polis.

Zorgtoeslag stijgt mee

Doordat de zorgkosten voor Nederlanders stijgen, voert het kabinet een enorme verhoging in van de zorgtoeslag. Als we op de begroting voor zorg mogen afgaan, betekent dit een maximale verhoging voor de onderstaande groepen:

- Alleenstaanden: + € 42,83 per maand

- Gezinnen: + € 51,08 per maand

Een alleenstaande met een minimuminkomen ontvang straks naar verwacht 154,16 euro per maand aan zorgtoeslag. Voor een gezin van twee dat minder dan 23.000 euro verdient, ligt dit bedrag op circa 264 euro per maand. Die bedragen zijn lijken voldoende om de hogere zorgpremie te kunnen betalen.

De zorgtoeslag is vermoedelijk zo hard gestegen om de laagste inkomens zoveel mogelijk te compenseren voor de sterk gestegen inflatie en kosten.

Meer Nederlanders recht op zorgtoeslag

Er zijn volgend jaar ook meer mensen die recht hebben op zorgtoeslag. Dat komt het afbouwpercentage hetzelfde blijft, maar de hoogte van de toeslag omhoog gaat.

Inkomensafhankelijke bijdrage gaat omhoog

Een belangrijk deel van de totale zorgkosten wordt gefinancierd uit inkomensafhankelijke bijdragen. Die worden in de meeste gevallen automatisch door je werkgever ingehouden. Zelfstandigen en gepensioneerden moeten de bijdragen wel via een aparte aanslag betalen.

Zvw premie

In 2023 daalt het percentage van de inkomensafhankelijke bijdrage lichtelijk:

| Bijdrage Zorgverzekeringswet | 2022 | 2023 |

|---|

| Werknemers | 6,70 % | 6,68 % |

| Ondernemers/gepensioneerden | 5,45 % | 5,43 % |

Wlz premie

| Bijdrage Wet langdurige zorg | 2022 | 2023 |

|---|

| Werknemers | 9,65% | 9,65% |

| Ondernemers/gepensioneerden | 9,65% | 9,65% |

Basispakket gewijzigd

Het basispakket van 2023 blijft grotendeels hetzelfde vergoeden als in 2022.

Er zijn een paar kleine wijzigingen:

Vitamine D niet meer vergoed

De vergoeding van vitamine D-supplementen verdwijnt volgend jaar in de dekkingen van het basispakket. Iedereen die vitamine D voorgeschreven krijgt, moet dus zelf voor de kosten opdraaien.

Iemand die een een hoge dosering gebruikt, betaalt hierdoor tot 80 euro per jaar meer aan zorgkosten.

De kosten kunnen wel worden opgevoerd bij de aftrek specifieke zorgkosten, wat kan resulteren in een belastingvoordeel.

Regeling coronazorg wordt verlengd

Er zijn nog steeds veel mensen die na Covid-19 last blijven houden van klachten of beperkingen. De huisarts of specialist kan daarom extra zorg, zoals fysiotherapie, oefentherapie, ergotherapie, logopedie of dieetadvies voorschrijven.

Deze zorg blijft tot 1 augustus 2023 onder voorwaarden vergoed via de basisverzekering. Je betaalt wel je eigen risico.

NIPT vergoed, combinatietest niet meer

De combinatietest voor zwangere vrouwen wordt verwijderd uit het basispakket. In plaats daarvan kan gebruik worden gemaakt van de Niet Invasieve Prenatale Test (NIPT). Deze wordt per 1 januari 2023 vergoed via de basisverzekering bij een medische noodzaak.

Ook zonder medische indicatie wordt de NIPT vergoed, maar dit gebeurt buiten het basispakket om. De vergoeding hiervoor gaat pas in op 1 april 2023. Voor die tijd geldt een eigen bijdrage van 175 euro.

Met de NIPT kan het ongeboren kind gecontroleerd worden op chromosoomafwijkingen, zoals het down-, edwards- en patausyndroom.

Versobering en strenger toezicht

In het Integraal Zorgakkoord (IZA) is afgesproken dat er kritischer wordt gekeken naar welke zorg zinnig is en welke niet. Dit is nodig om de snel stijgende zorguitgaven het hoofd te bieden. Dat kan ook betekenen dat er op termijn zorg wordt geschrapt in het basispakket of dat er nog strenger wordt getoetst of een bepaalde wel hoort binnen de dekking van de zorgverzekering.

Volg de laatste ontwikkelingen

Wil je de laatste ontwikkelingen rondom de zorgverzekering bijhouden, bijvoorbeeld ten aanzien van de premies, zorgtoeslag en vergoedingen in je aanvullende verzekering?

Ons nieuwsoverzicht check je hier.